حسابداری دیجیتال در عصر کریپتو: امنیت، سرعت و شفافیت

با بیشترشدن سرعت و پیچیدگی تراکنشهای مالی، صنعت حسابداری دیگر نمیتواند به روشهای دستی و سیستمهای خرد متکی باشد.

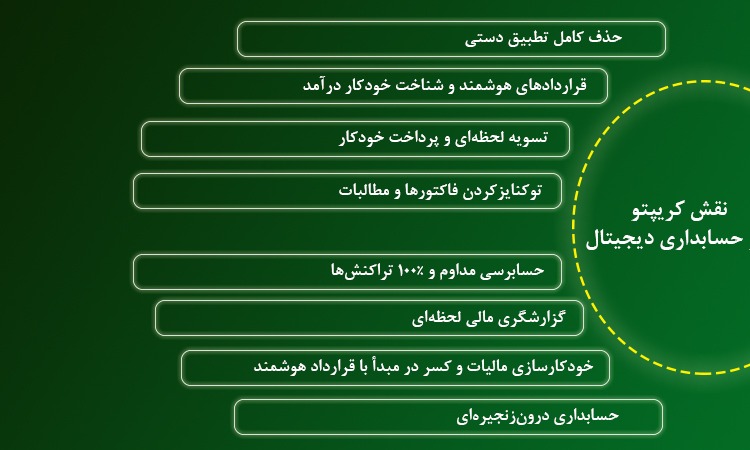

گزارش آگهی/ با بیشترشدن سرعت و پیچیدگی تراکنشهای مالی، صنعت حسابداری دیگر نمیتواند به روشهای دستی و سیستمهای خرد متکی باشد. حسابداری دیجیتال بهمعنای گذار از ثبت سنتی اطلاعات، بهسمت اتوماسیون مبتنی بر دادههای لحظهای، ادغام با سیستمهای برنامهریزی منابع سازمانی «ERP» و بهرهگیری از ابزارهای تحلیلی پیشرفته است. اما تحول واقعی زمانی رخ میدهد که ارزهای دیجیتال و فناوری بلاک چین وارد میدان میشوند؛ دو نیروی محوری که زیرساخت ثبت و تسویه حسابها را بازتعریف کردهاند.

نقش کریپتو در حسابداری دیجیتال آینده با معرفی مفاهیمی چون حسابداری سهگانه، قراردادهای هوشمند و توکنیزهکردن ترازنامهها بهعنوان ابزارهای کلیدی ملموستر خواهد شد؛ ابزارهایی که میتوانند شفافیت، امنیت و سرعت را همزمان در قلب فرآیندهای مالی جای دهند.

بلاکچین و آغاز عصر حسابداری سهگانه

مدل نوین حسابداری سهگانه (Triple-Entry Accounting) بر پایه ثبت همزمان رویدادهای مالی در سه سطح دفتر کل داخلی شرکت، دفتر کل طرف مقابل (بدهکار و بستانکار) و یک دفتر کل توزیعشده مشترک مانند بلاکچین شکل گرفتهاست. این ساختار نوآورانه، نیاز به تطبیقهای دستی را بهطور چشمگیری کاهش میدهد؛ زیرا هر تراکنش یک اثر غیرقابلتغییر در زنجیره برجای میگذارد که توسط طرفین و حسابرسان قابلبررسی است. چنین رویکردی در محیطهای پر تراکنش مانند صرافی آنلاین اهمیت دوچندان دارد، جایی که شفافیت و اعتماد برای کاربران و نهادهای نظارتی حیاتی است.

بدینترتیب، شفافیت و اعتماد در فرآیندهای مالی به سطحی بیسابقه ارتقا مییابد. نمونه شاخص این تحول، پروژه بلاکچین در زنجیره تأمین غذایی والمارت است که نشان داد ردیابی منشاء یک محموله، بهجای چند روز، تنها در عرض چند ثانیه امکانپذیر است؛ دستاوردی که نهتنها کارایی را افزایش داد، بلکه اعتماد عمومی به سلامت و اصالت محصولات را نیز تقویت کرد.

جالب است بدانید در برخی منابع ادعا شدهاست که تا سال ۲۰۳۰، بیش از ۴۰٪ تراکنشهای تجاری بزرگ احتمالاً بهصورت بومی روی بلاکچین ثبت خواهند شد. این تغییر نه تنها ماهیت حسابداری را دگرگون میکند، بلکه نقش حسابدار را از یک ثبتکننده صرف به تحلیلگر و تأییدکننده دادههای غیرقابلتغییر ارتقا میدهد.

چرا کریپتو به قلب حسابداری دیجیتال تبدیل میشود؟

کریپتوکارنسی و فناوری بلاک چین بهسرعت جایگاه خود را در مرکز تحولات حسابداری دیجیتال تثبیت کردهاند. نخست، تراکنشهای مبتنی بر زنجیرههای بلوکی با ویژگی شفافیت و برگشتناپذیری، بستری ایدهآل برای ثبت، مستندسازی و ممیزی مالی فراهم میکنند.

دوم، قراردادهای هوشمند امکان خودکارسازی فرآیندهای حسابداری ــ از تسویه تا شناسایی درآمد ــ را ایجاد کرده و هزینهها و خطای انسانی را بهطور چشمگیری کاهش میدهند. سوم، ظهور استیبلکوینها و داراییهای بهرهده (Interest-bearing crypto assets) زیرساخت نقدینگی نوینی به وجود آورده که میتواند گردش وجوه و مدیریت نقدینگی سازمانها را متحول سازد. گزارشهای اخیر، از جمله تحلیلهای TRM Labs، نشان میدهند که در سال ۲۰۲۵ استفاده از استیبلکوینها در بخشی از تراکنشهای کریپتو رشد قابلتوجهی داشتهاست که نشانهای از بلوغ بخش پرداخت و تسویه در این اکوسیستم است.

استانداردها و وضعیت رگولاتوری

یکی از چالشهای اساسی در حوزه حسابداری دیجیتال با محوریت داراییهای کریپتویی، نبود یک چارچوب بینالمللی یکپارچه برای طبقهبندی و اندازهگیری این داراییهاست. نهادهای استانداردگذار جهانی همچون IASB و FASB در سال ۲۰۲۵ موضوع داراییهای دیجیتال را در کانون توجه قرار داده و اسناد آموزشی و پژوهشی متعددی برای بحث و بررسی منتشر کردهاند. بااینحال، هنوز راهبرد نهایی و هماهنگی برای تمامی بازارها تدوین نشدهاست.

در نتیجه، بسیاری از مؤسسات حسابداری بزرگ و شرکتهای فعال در این حوزه، رویکردی محافظهکارانه در پیش گرفتهاند و با اتکا به کنترلهای داخلی سختگیرانهتر تلاش میکنند ریسکهای ناشی از نبود استاندارد واحد را مدیریت کنند.

ریسکها و نکات احتیاطی

پذیرش گسترده توکنسازی داراییها و اتصال آنها به بازارهای سنتی، هرچند مزایای قابلتوجهی به همراه دارد، اما با ریسکهای جدی نیز همراه است. از جمله این ریسکها میتوان به ابهام در مالکیت حقوقی توکنها، خطرات ناشی از خطاهای قراردادهای هوشمند و چالشهای رگولاتوری اشاره کرد که میتوانند منجر به عدمقطعیت در شناسایی درآمد و مالیات شوند. نهادهای نظارتی بینالمللی نیز بارها نسبت به این ریسکهای نوظهور هشدار دادهاند؛ موضوعی که ضرورت اعتدال، شفافیت و هماهنگی در نظارت را بیش از پیش برجسته میسازد.

چه باید کرد؟ پیشنهادهای عملی برای حسابداران و مدیران مالی

در مواجهه با پیچیدگیهای نوظهور کریپتو و توکنسازی، حسابداران و مدیران مالی ناگزیرند رویکردی فعال و آیندهنگر اتخاذ کنند. از مهمترین راهکارها برای غلبه بر این چالش میتوان به موارد زیر اشاره کرد:

-

تقویت کنترلهای داخلی و شفافسازی سوابق تراکنش

-

نگهداری سوابق با فرمت قابل ممیزی

-

آموزش و توسعه مهارتها

-

همکاری نزدیک با مشاوران حقوقی و مالیاتی

آینده حسابداری دیجیتال بدون ادغام هوشمندانه داراییهای رمزنگاریشده و فناوری بلاکچین قابلتصور نیست. این تحول، علاوه بر ارتقای کارایی و شفافیت، مستلزم بازنگری در استانداردها، تقویت کنترلهای داخلی و آمادگی سازمانی است. شرکتهایی که امروز زیرساختهای اطلاعاتی و کنترلی خود را بهطور نظاممند توسعه میدهند، فردا در گزارشدهی مالی با شفافیت بیشتر و هزینههای کمتر مواجه خواهند شد. بااینحال، مسیر پیشرو تنها با رعایت دقیق ریسکها و الزامات رگولاتوری امکانپذیر است؛ زیرا اعتماد پایدار در اکوسیستم مالی آینده، بر پایه انضباط و همسویی با مقررات بنا خواهدشد.

انتهای پیام

افزودن دیدگاه جدید